热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

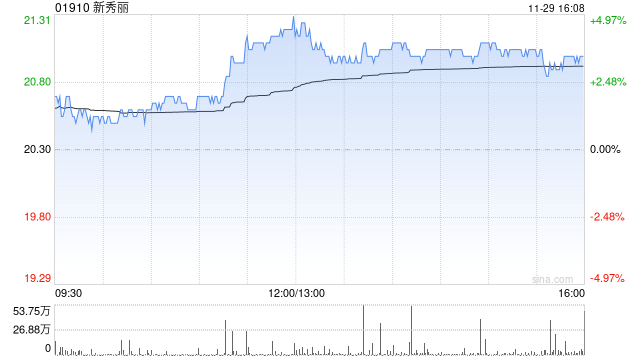

里昂发布研究报告称,将新秀丽(01910)目标价从27港元下调至22港元,但由于其估值不高,因此仍维持“跑赢大市”评级。

配资放大投资者资金,使其能够以更高的杠杆比例参与期货交易。这不仅提高了收益潜力,也增加了风险。因此,投资者需要谨慎使用杠杆,并根据自身风险承受能力合理配置资金。

新秀丽将于下周三(13日)公布第三季业绩,预测受亚洲及北美市场表现疲弱的拖累,估计其第三季集团销售额按不变汇率计算将同比下跌3%,按品牌划分,预期Samsonite的表现可能继续轻微领先Tumi,而America

Tourister则面对最大压力,当中利润较高的Tumi及亚太地区疲软,加上集团可能推出的更大折扣,将拖累EBITDA利润率降至17.5%。

展望下半年,里昂表示未见复苏迹象,相信营运杠杆压力会于第四季持续,今年全年销售额按不变汇率计算预料同比持平,全年EBITDA利润率或同比跌至18.2%。里昂相信,展望一段时间后新秀丽销售可恢复正常化,2024至2026年间年均复合增长可达中单位数百分比。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 四川期货配资

文章为作者独立观点,不代表实盘配资门户观点